我们致力于为保险机构提供一套统一的、易用的、完整的资产配置和资产负债管理系统—REDALM。为了满足监管对于资产配置和资产负债管理的要求,以及保险公司内部对于资产配置工作的需求,我们的系统可以帮助保险公司高效完成对资产配置方案的评估、制定和回顾的工作。

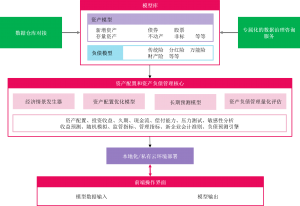

从量化模型开始,对各类资产和负债进行深入的量化建模和风险分析。资产模型覆盖债券、股票、不动产、非标资产、优先股、长期股权投资以及其他类型的标准和非标准资产种类,除中国市场上的资产种类以外,也覆盖了包括英国、欧洲和美国市场在内的全球资产类别。负债模型则是分别考虑了人身险、养老险和财产险的保险账户特点进行建模。

依托于对各类资产和负债的深入建模,REDALM资产配置和资产负债管理系统可以计算各个维度的量化指标,包括但不限于久期、现金流、投资收益、财务预测、偿付能力和资产配置优化等,支持保险公司对各资产配置方案从各个维度进行分析,有效兼顾期限结构匹配、成本收益匹配以及现金流匹配。系统将主要分为资产配置优化、长期预测和随机情景发生器等功能模块,各模块支持单独调用并输出结果,同时各类结果在各模块之间也支持相互调用。

同时,我们内部已经形成严谨审慎且符合监管要求的《模型内控管理办法》,对资产配置和资产负债管理系统中各个重要功能模型从方法论形成到模型使用更新的整个过程进行记录,包括但不限于模型搭建与更新、数据来源、参数定期校准、方法论验核和底稿存档等,贴合监管对于模型内控和数据内控的要求。