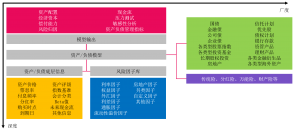

REDALM从模块化的角度进行开发,依托于强大的模型库和数据库,对各功能模块进行有效合理的区分与结合,同时通过服务器或者云端部署的形式,向用户推送产品,并进行维护和升级。REDALM主要分为模型库、经济情景生成器、资产配置优化器、长期预测、管理层驾驶舱、资产负债管理量化报表与操作界面组成。

模型库

模型库从模型属性分为资产模型库和负债模型库。资产模型已经覆盖了众多资产种类,包括但不限于利率债、信用债、永续债、含权债、组合类保险资管产品、股票、基金、不动产、债权投资、股权投资、国债期货、金融衍生品以及其他类的标准资产、非标资产和另类资产等。系统支持个券级别的建模和指数级别的建模,从个券层面对固收类资产进行建模,以及根据公开市场指数对权益类资产进行建模等。深入的资产建模保证了模型输出可以覆盖多口径下丰富的计算指标,包括但不限于未来现金流、投资收益、久期、敏感性分析、压力测试、久期、偿付能力计算和在险价值等。负债模型具有较高普适性,不依赖于特定的精算软件,负债模型包括了各类型负债种类的建模,包括但不限于传统险、分红险、万能险、养老险和财产险等。

经济情景发生器

REDALM系统已经具备强大的经济情景发生器,通过多维度随机经济情景,科学量化不同种类风险因子对资产端和负债端的影响,对重要指标进行随机模拟。基于随机情景,通过建立资产负债模型,模拟未来在不同投资策略下的资产配置和资产负债管理结果。经济情景发生器的设计是基于市场相关风险因子,包括但不限于股票价格、无风险利率曲线、各类信用类资产的信用利差、房地产价格、汇率和另类资产等。寄托于我们已经形成的投研体系,我们会结合宏观经济和市场变动,定期跟踪和评估各风险因子的变化,并且定期扩充风险因子库。此外,通过每季度的投研结果,我们会对随机模拟结果每季度进行优化和校准,包括但不限于数据、方法、模型、参数,更新随机经济情景发生器的结果,包括收益率假设、波动率假设和相关性假设。

资产配置优化器

依赖于我们强大的技术研究能力和对资产配置实务的深刻认知,我们在中国市场自主研发了基于随时散点和穷举fa的资产配置优化器,不仅保留了传统优化方式的通用性和稳定性,也在不同技术领域进行创新,形成了符合实践需求的资产配置优化理论基础和资产配置优化模型。系统支持用户考虑各类型约束条件,兼顾风险和收益,进行多维度的资产配置优化,包括均值方差优化、偿付能力优化和久期优化等。资产配置优化器深入基于资产负债联动效应,嵌入符合实务经验的资产配置筛选流程,契合保险公司分账户优化和总账户优化的使用需求。

长期预测分析

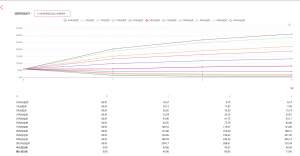

REDALM系统已经拥有了完善且强大的资产配置长期预测功能,包括确定型长期预测和随机型长期预测。确定型长期预测模型根据评估时点的业务规划和战略资产配置策略,结合资产信息、负债信息、买卖限制、会计分类和再投资计划,生成特定资产组合在进行未来若干年(例如未来3-5年)的长期预测,并且对各类型关键指标进行评估和输出,包括但不限于资产配置占比、账面价值、综合投资收益、会计投资收益、现金流、久期缺口和偿付能力相关指标等。结合经济情景发生器的使用,在每一个随机情景下,根据资产模型和负债模型的随机模拟计算方法,得到在每一个随机情景下的相关模型数据,包括未来现金流、利率曲线水平、价值波动和收益水平等。通过对于确定型情景下各类量化计算的复制,从而得到各随机情景下的量化指标结果,包括但不限于包括但不限于资产价值和投资收益等等。

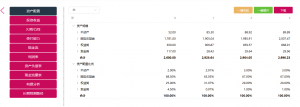

资产负债管理量化报表

资产负债管理量化报表模块与其他功能模块打通,通过上传资产数据和负债数据,直接引用其他功能模型中已有的资产负债信息和测算结果,自动化生成资产负债管理量化报表,其计算规则完全按照监管方法,并符合监管对于资产负债管理量化报表的相关要求。同时,资产配置和资产负债管理系统REDALM可以对资产负债管理量化报表进行自动校验和XBRL文件转换。

管理层驾驶舱

针对管理层汇报的使用场景,我们对针对性地形成管理层驾驶舱,所谓报告模块重要的一部分。系统将各模块的测算结果整体汇总到驾驶舱界面中,形成直观、简单且有效的“一页报”的用户界面。用户不仅可以进一步设置指标限额和调整资产配置比例,也可以对整体资产配置和资产负债管理情况进行审阅,互动式可视化地完成资产配置和资产负债管理方案的调整和审核。

绩效归因

在资产配置方案完成后,通过绩效归因模块,对战略资产配置能力、战术资产配置能力、择时能力和择券能力进行回溯分析和业绩归因,以便用户搭建完善且理性的业绩评估体系。

服务器

REDALM可以提供本地服务器部署和云端服务器部署两种形式,保证数据的安全性和系统的流畅性。

操作界面

我们基于各种用户使用场景对操作界面进行了整体设计和实现,允许用户在操作界面进行灵活的参数输入、完善的版本管理和丰富的结果输出。